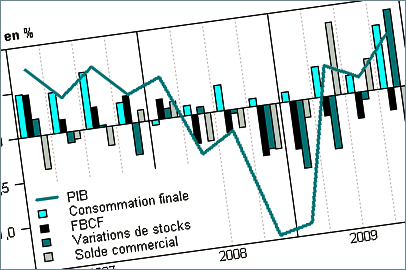

Le rôle que nos sociétés font jouer au produit intérieur brut (Pib) est proprement inédit. Nous voilà contraints de scruter sa progression trimestre après trimestre, à la décimale près. De lui dépendraient notre prospérité, nos emplois, nos finances publiques, notre cohésion sociale, notre place dans le monde… Jusqu’à lui donner valeur constitutionnelle en faisant dépendre de lui le taux d’endettement public autorisé !

Avec le Pib, on aurait résolu à jamais la question des objectifs que s’assigne la société (Florence Jany-Catrice). Nul dirigeant n’ignore bien sûr les béances de l’indice, objet de vives critiques médiatisées par la commission Stiglitz : le Pib passe sous silence l’activité domestique et celle des administrations, les destructions sociales et environnementales ; il augmente en cas de marée noire ou d’accidents de la route. Pourtant il rassure ! Fidèlement, les chiffres tombent : il suffit de suivre la courbe. Boussole par temps calme, il devient bouée face aux tempêtes sociales et écologiques qui s’annoncent. Se souvient-on que nos aïeux ont su s’en passer jusqu’au milieu du siècle dernier (Dominique Méda) ?

À ses côtés, on voit fleurir des indices alternatifs. Qui soulèvent bien des interrogations : peut-on utiliser la même unité de mesure pour rendre compte de l’opulence matérielle, du bien-être social et de l’état du patrimoine naturel ? Ou chiffrer la valeur d’une destruction irréversible ? Quand les réponses sont si lourdes de conséquences, est-il bien raisonnable de s’en remettre aux « experts » (Jean Gadrey) ? Et, rappellent à leur façon les dirigeants de l’Insee et les associations qui dressent le triste portrait social de l’Europe (Robin Hanan), la multiplication d’indicateurs ne suffira pas à détrôner le Pib : aussi aboutis soient-ils, encore faut-il que la société choisisse d’en faire usage.

La comptabilité privée, elle, ne fait même pas débat parmi les non initiés. Les enjeux ne sont pourtant pas moindres : les normes comptables internationales transforment l’entreprise (Jean Merckaert), comme le Pib formate notre conception du monde (Ève Chiapello). Or, fixées en Europe par un organisme privé méconnu, elles imposent la vision des investisseurs de court terme : il ne s’agit pas d’informer sur l’apport d’une entreprise à ses lieux d’implantation, ni même sur sa santé financière véritable, mais d’escompter une plus-value à la revente de l’action.

Prendre du champ permet d’entretenir un espoir : au Bhoutan comme en Amazonie équatorienne, la résistance au modèle économique dominant se nourrit d’une mesure différente de la richesse. Dans les régions Nord-Pas-de-Calais et Pays-de-la-Loire aussi (Altermondes, hors série, n° 14, nov. 2012). La comptabilité privée elle aussi pourrait « verdir » (Jacques Richard). Dans le monde de l’entreprise, la conscience progresse que l’essentiel n’entre pas assez en ligne de compte (Max de Chantérac ; Michel Capron). Autant de démarches qui donneront des idées à toutes celles et tous ceux qui portent le souci d’un horizon choisi et partagé.

Car derrière chaque indicateur de richesse, c’est l’enjeu démocratique qui est posé. Changer d’indicateur ne résoudra pas tous les maux : casser le thermomètre, on le sait, ne fait pas baisser la température. Et avec une même boussole, on peut mener des politiques très différentes ! Mais ouvrir le débat sur « ce qui compte », c’est poser la question du cap à viser. C’est d’emblée se situer dans une démarche délibérative. C’est reconnaître aussi que tout ne se mesure pas. C’est, enfin, reprendre à « ceux qui comptent » le pouvoir de transformer le monde.